Um manual simplificado para auxiliar em todas as etapas do processo, desde a apuração, até a operacionalização

GRUPO COMPOSTO PELOS ALUNOS:

Eduardo Marques Roche

Gustavo Filgueiras Viana

Jéssica Salaverry Tavares

Leonardo Martins Brito

Luana Motta Von Doellinger Cavalheiro

Renata Tamara Reis e Borges

SUMÁRIO

1. INTRODUÇÃO 3

2. LEGISLAÇÃO APLICÁVEL 4

3. AS OBRIGAÇÕES E DEVERES DOS GESTORES EM RELAÇÃO À DISTRIBUIÇÃO DO SUPERÁVIT 5

4. APURAÇÃO DO RESULTADO 5

5. O RESULTADO SUPERAVITÁRIO 7

5.1. O que diz a Legislação 7

5.1.1. Condições que devem ser previamente observadas 8

6. ANÁLISE DE LIQUIDEZ E SOLVÊNCIA 9

7. POSSIBILIDADES TÉCNICAS DE DISTRIBUIÇÃO 11

7.1. Valores 11

7.1.1. A Proporção Contributiva dos Valores 13

7.2. Formas e Prazos 13

8. COMO PREVER O SUPERÁVIT NO REGULAMENTO 14

9. A AUDITORIA INDEPENDENTE 15

10. RITO DE APROVAÇÃO 15

10.1. Aprovações Internas 16

10.2. Aprovações Externas 16

11. MATERIAL DE COMUNICAÇÃO AOS PARTICIPANTES E ASSISTIDOS 17

11.1. Formas de Comunicação 18

11.2. Plantão de Dúvidas (FAQ) 18

11.3. Treinamento da equipe de atendimento ao participante 19

11.4. Comunicação nos Canais Oficiais 19

11.4.1. Site da Entidade 19

11.4.2. Redes Sociais 20

11.4.3. Comunicação Direta 21

11.5. Cronograma de Comunicação 22

12. DICAS GERAIS: 23

13. CONCLUSÃO 23

REFERÊNCIAS BIBLIOGRÁFICAS 25

ANEXO I – CONCEITO CRIATIVO PARA CAMPANHA DE COMUNICAÇÃO 26

- INTRODUÇÃO

Este Guia Prático foi elaborado em conformidade com a legislação vigente em agosto/2023, e tem como objetivo principal apresentar aspectos gerais e específicos de uma Plano de Distribuição de Superávit. O foco deste documento será, apresentar de forma prática todas as nuances possíveis de um processo deste tipo.

O Guia prático para distribuição de superavit em Entidades Fechadas de Previdência Complementar foi elaborado de acordo com a legislação vigente em agosto de 2023. O guia tem por objetivo orientar os dirigentes, participantes, assistidos, patrocinadores, instituidores, prestadores de serviço e a sociedade em geral quanto as principais etapas de um processo de Distribuição de Superávit

Além disso, o Guia apresenta diretrizes gerais sobre como aspectos da legislação da previdência complementar fechada afetas ao tema especificado e apresenta exemplos que evidenciam a sua aplicação. Trazemos, ainda, uma visão multidisciplinar sobre o processo, em que analisamos de forma técnica desde a apuração do resultado até a comunicação aos envolvidos.

As orientações apresentadas neste Guia contemplam, por exemplo, a análise de uma distribuição de superávit no regulamento do Plano, a análise de liquidez e solvência que devem ser realizadas no processo, o rito legal de aprovação do processo, bem como a adoção de outras boas práticas no âmbito das EFPC.

É importante mencionar que a utilização e a interpretação deste material são de inteira responsabilidade dos usuários. Os textos podem ser reproduzidos, integral ou parcialmente, sem alteração e sem fins comerciais.

Por fim, registramos nosso entendimento de que no âmbito da EFPC, é recomendável que as áreas contábil, atuarial, de investimentos, jurídica e de comunicação realizem os trabalhos referentes aos processos de distribuição de superávit de forma conjunta.

- LEGISLAÇÃO APLICÁVEL

Os normativos observados para elaboração deste Parecer Atuarial, que se referem ao segmento de Entidades Fechadas de Previdência Complementar – EFPC do Brasil, são os seguintes:

• Lei nº 109/2001 de 29/05/2001

Dispõe sobre o Regime de Previdência Complementar e dá outras providências.

- Resolução CNPC nº 30/2018 de 10/10/2018

Dispõe sobre as condições e os procedimentos a serem observados pelas entidades fechadas de previdência complementar na apuração do resultado, na destinação e utilização de superávit e no equacionamento de déficit dos planos de benefícios de caráter previdenciário que administram, bem como estabelece parâmetros técnico-atuariais para estruturação de plano de benefícios, e dá outras providências.

- Instrução Previc nº 10/2018 de 30/11/2018

Regulamenta os critérios para definição da duração do passivo, da taxa de juros parâmetro e do ajuste de precificação, assim como estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar para destinação e utilização de superávit e elaboração, aprovação e execução de planos de equacionamento de déficit, de que trata a Resolução CNPC nº 30, de 10 de outubro de 2018, e dá outras providências.

- Portaria Previc nº 324/2020 de 27/04/2020

Estabelece procedimentos e documentos necessários para instruir os requerimentos de processos de licenciamento.

- AS OBRIGAÇÕES E DEVERES DOS GESTORES EM RELAÇÃO À DISTRIBUIÇÃO DO SUPERÁVIT

Dever Fiduciário:

Os gestores de fundos de pensão, incluindo diretores, membros dos conselhos e demais envolvidos na gestão do plano, têm o que é conhecido como “dever fiduciário”. Isso significa que eles devem agir no melhor interesse dos participantes e beneficiários do plano.

Princípios de Boa Governança:

É necessário sempre seguir com os princípios de boa governança, que incluem transparência, prestação de contas, responsabilidade, equidade e conformidade.

Análise de Impacto e Riscos:

Os gestores devem realizar análises detalhadas do impacto da distribuição de superávit nos recursos do plano, nos compromissos futuros e nos riscos associados. Isso inclui a avaliação de como a distribuição pode afetar a capacidade do plano de cumprir suas obrigações com os beneficiários no futuro.

Comunicação com os Participantes:

Os gestores têm a obrigação de manter os participantes informados sobre as decisões relacionadas à distribuição de superávit. Isso inclui a divulgação de informações relevantes e a explicação das razões por trás das decisões.

Conformidade com a Legislação e Regulamentações:

Além da Lei Complementar nº 109/2001, os gestores devem cumprir todas as regulamentações da PREVIC e outras autoridades regulatórias. Eles devem estar cientes de quaisquer alterações na legislação que possam afetar a distribuição de superávit.

- APURAÇÃO DO RESULTADO

Em regra, ao final de cada exercícios, as entidades fechadas de Previdência Complementar Fechadas realizam um processo de Avaliação Atuarial. A Avaliação atuarial é o estudo técnico elaborado por atuário, que com base em características da massa de participantes e assistidos e em hipóteses biométricas, demográficas, econômicas e financeiras, dimensiona o valor das reservas matemáticas, dos fundos previdenciais e de outros compromissos do plano de benefícios, estabelecendo o custeio adequado, de forma a permitir o planejamento de longo prazo das obrigações de natureza previdenciária.

Ou seja, ao longo do processo de Avaliação Atuarial, são calculadas as Provisões Matemáticas do Plano, o que também podemos chamar de passivo atuarial do Plano. Uma vez calculadas as provisões, temos a comparação deste Passivo Atuarial com o Patrimônio Líquido do plano de benefícios.

Fonte: Gushiken et al, 2002

Portanto, a apuração do resultado de um plano de benefícios ocorre mediante a comparação entre o patrimônio de cobertura e as provisões matemáticas, em que se apura o equilíbrio técnico positivo (superávit) ou negativo (déficit).

Geralmente, a apuração do resultado ocorre ao final do exercício, que coincide com o ano civil. No entanto, é importante mencionar que, havendo fato relevante, pode-se apurar resultado no decorrer do exercício, no final do mês da data de sua efetivação.

A definição de fato relevante pode ser encontrada integralmente na Instrução Normativa, n° 33 de 2020.

- O RESULTADO SUPERAVITÁRIO

- O que diz a Legislação

O Artigo 20, da Lei Complementar n° 109, define que o resultado superavitário dos planos de benefícios das entidades fechadas, ao final do exercício, satisfeitas as exigências regulamentares, será destinado à constituição de reserva de contingência, para garantia de benefícios, até o limite de vinte e cinco por cento do valor das reservas matemáticas.

A legislação também trata sobre as etapas posteriores a Constituição da Reserva de Contingência

- Constituída a reserva de contingência, com os valores excedentes será constituída reserva especial para revisão do plano de benefícios.

- A não utilização da reserva especial por três exercícios consecutivos determinará a revisão obrigatória do plano de benefícios da entidade.

- Se a revisão do plano de benefícios implicar redução de contribuições, deverá ser levada em consideração a proporção existente entre as contribuições dos patrocinadores e dos participantes, inclusive assistidos.

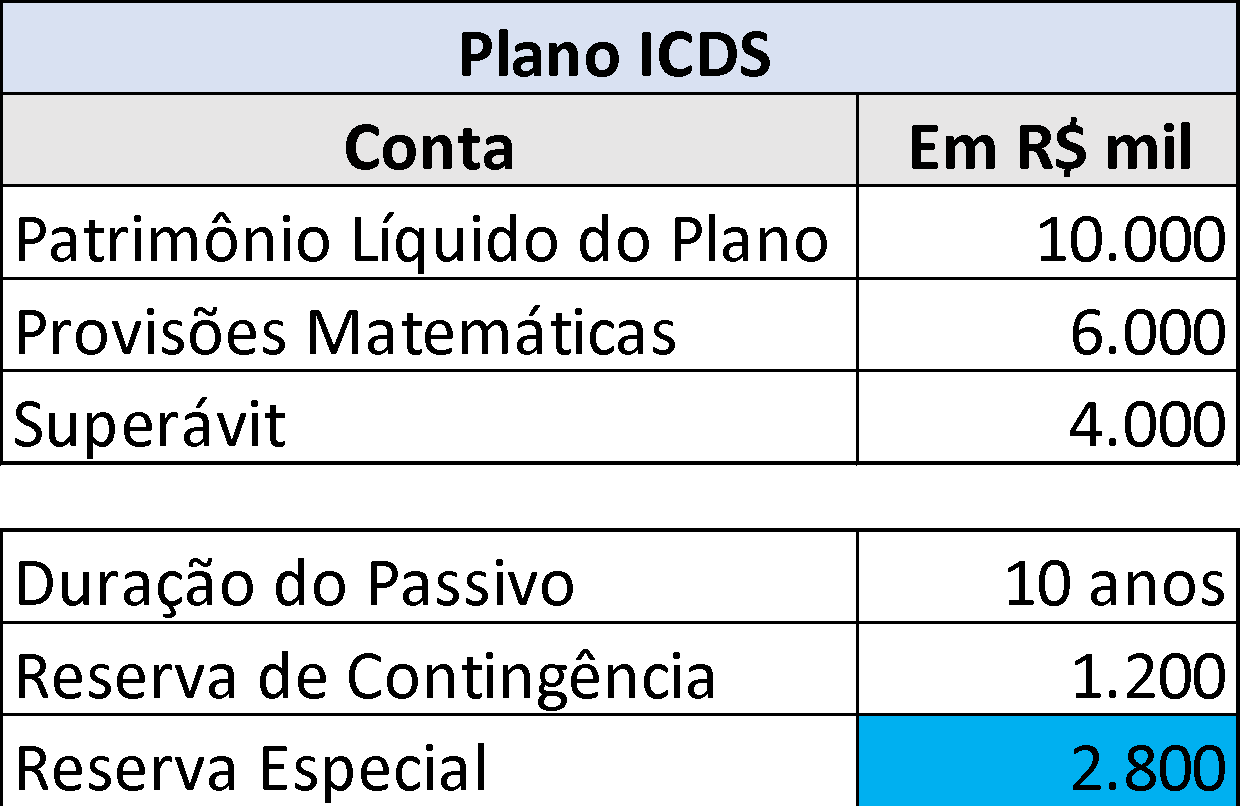

A Resolução CNPC n° 30/2018 traz mais detalhes acerca do processo de distribuição. Por exemplo, é a resolução que define a fórmula de cálculo da Reserva de Contingência do Plano, conforme:

“O resultado superavitário do plano de benefícios será destinado à constituição de reserva de contingência para garantia dos benefícios contratados, em face de eventos futuros e incertos, até o limite de 25% (vinte e cinco por cento) do valor das provisões matemáticas ou até o limite calculado pela seguinte fórmula, o que for menor:

Limite da Reserva de Contingência = [10% + (1% x duração do passivo do plano)] x Provisão Matemática.”

Quando tratamos de Superávit, sempre que mencionarmos Provisões Matemática, estamos nos referindo as Provisões Matemáticas com caraterísticas de Benefício Definido.

A seguir, exemplificamos um cálculo de Reserva de Contingência:

- Limite da Reserva de Contingência = 10% + (1%* 10) * 6.000

- R$ 2.800 é o valor que está “disponível para Distribuição”

A própria Resolução traz uma série de outras condições que devem ser observadas previamente a Distribuição, conforme elenca remos a seguir:

- Condições que devem ser previamente observadas

Para que haja condições de destinar a reserva especial, , devem ser observados parâmetros, que ponderam, a capacidade financeira do Plano de Benefícios em atingir as projeções financeiras adotadas e as projeções de longevidade utilizadas na avaliação atuarial de encerramento do exercício em que foi apurada a Reserva Especial. A seguir, vamos verificar quais são esses parâmetros.

- Ajuste de Precificação Negativo – Artigo 17 da Resolução CNPC nº 30/2018

O Artigo 17, estabelece que anteriormente à destinação, caso o valor do ajuste de precificação do Plano seja negativo, esse valor deverá ser deduzido da reserva especial, para fins de cálculo do montante a ser destinado.

Ou seja, anteriormente à destinação, devemos calcular o ajuste de precificação, e fazer a dedução dos valores, se negativos.

- Aplicação dos Recursos Garantidores – Artigo nº 19 da Resolução CNPC nº 30/2018

A Resolução também menciona que destinação da reserva especial somente se aplica às EFPC que observarem os limites relativos à composição e diversificação dos recursos garantidores nos termos da norma do Conselho Monetário Nacional que dispõe sobre as diretrizes de aplicação dos recursos garantidores dos planos administrados pelas EFPC.

iii) Dívidas do Patrocinador – Artigo nº 20 da Resolução CNPC nº 30/2018:

Outro ponto que deve ser observado anteriormente à destinação, serão deduzidos da reserva especial, para fins de cálculo do montante a ser destinado, os valores correspondentes a contratos de confissão de dívida firmados com patrocinadores.

iv) Capacidade das Provisões Matemáticas – Artigo nº 23 da Instrução PREVIC nº 10/2018:

Caso o plano adote hipóteses atuariais cuja aplicação resulte em provisões matemáticas inferiores às obtidas com a aplicação das hipóteses especificadas a seguir, anteriormente à destinação, deverão ser deduzidos da reserva especial, para fins de cálculo do montante a ser destinado, os valores correspondentes à diferença entre as provisões matemáticas calculadas com as hipóteses efetivamente adotadas pelo plano e aquelas calculadas com as seguintes hipóteses, de forma combinada:

I – tábua biométrica utilizada para projeção da longevidade, exceto daqueles na condição de inválidos: “AT-2000 Basic” com desagravamento de 10% (dez por cento), observado o disposto no §2º do art. 13; e

II – taxa de juros real anual correspondente ao teto do intervalo estabelecido no art. 5º da Resolução CNPC nº 30/2018, para o respectivo plano de benefícios, reduzida em um ponto percentual.

- ANÁLISE DE LIQUIDEZ E SOLVÊNCIA

A análise de liquidez e solvência de um plano de distribuição de superavit de um plano de benefícios é um processo importante para garantir que o plano seja capaz de cumprir suas obrigações financeiras com os participantes e beneficiários. A liquidez refere-se à capacidade do plano de gerar recursos disponíveis para o pagamento dos benefícios no curto prazo e a solvência à capacitação do plano de honrar com seus compromissos no longo prazo. A análise de liquidez e solvência podem ser realizadas usando uma variedade de metodologias, como o cálculo do índice de liquidez, índice de solvência ou teste de estresse.

Portanto, além dos parâmetros já descritos anteriormente, é muito importante analisar previamente os reflexos desta destinação do superavit nas perspectivas de rentabilidade, capacidade de liquidez, níveis de solvência e sustentabilidade do Plano de Benefícios, para garantir que o plano tenha recursos suficientes para honrar seus compromissos futuros, como o pagamento de benefícios e a constituição de reservas. Portanto, a elaboração de um planejamento de caixa eficaz é essencial para garantir a liquidez do plano, o cumprimento de seus compromissos e a distribuição do superavit de forma segura e sustentável. É importante considerar as projeções atuariais para fornecer uma estimativa das obrigações futuras do plano, fazer uma estimativa realista dos custos da distribuição, que podem variar de acordo com o método de distribuição escolhido, e ter um plano de contingência em caso de imprevistos para garantir a liquidez do plano.

Com base nesses aspectos, o planejamento de caixa deve ser elaborado de forma a garantir que o plano tenha recursos suficientes para cumprir suas obrigações. O planejamento deve considerar algumas etapas:

- Previsão de receitas: a previsão de receitas deve considerar o valor das contribuições, o valor do superavit a ser distribuído e outras fontes de receita, como rendimentos dos investimentos.

- Previsão de despesas: a previsão de despesas deve considerar o valor dos benefícios, os custos administrativos e outras despesas.

- Balanço de caixa: o balanço de caixa deve comparar as receitas e as despesas previstas para cada período e é importante fazer projeções do fluxo de caixa do plano para os próximos anos, de forma a garantir que o plano tenha recursos suficientes para honrar seus compromissos futuros.

- Flexibilidade: o planejamento de caixa deve ser flexível, pois pode ser necessário ajustar o cronograma de distribuição de acordo com as condições do mercado, as variações anuais da meta atuarial e as necessidades futuras do plano.

O planejamento de caixa deve ser revisado periodicamente para garantir que esteja alinhado com as condições do plano. Portanto, certamente o Estudo de ALM vai prover todas essas respostas necessárias para validar a inclusão da distribuição do superavit nas avaliações do plano. Adicionando essa hipótese como uma despesa do plano como premissa do estudo, através do ALM vai ser possível checar se a liquidez e solvência estão adequadas e atendem aos compromissos futuros.

- POSSIBILIDADES TÉCNICAS DE DISTRIBUIÇÃO

Feitas todas as análises prévias, é necessário definir tecnicamente como será elaborado o processo de distribuição. A legislação dispões sobre algumas possibilidades, quanto a forma, os prazos e inclusive sobre os valores a seres distribuídos. Neste capítulo falaremos uma pouco sobre tais possibilidades.

- Valores

O principal objetivo de uma distribuição de resultado, é reestabelecer o equilíbrio atuarial do plano de benefícios aos limites estabelecidos para a reserva de contingência ao longo do tempo. Nesse contexto, a legislação abre a possibilidade de se realizar uma destinação voluntária, bem como cria uma regra para que seja obrigatória, observando os seguintes critérios:

- Voluntária: a partir da constituição da Reserva Especial passível de ser destinada, parcialmente ou integralmente; e

- Obrigatória: após decorridos 3 (três) exercícios consecutivos de apuração da Reserva Especial passível de ser destinada.

Em caso de destinação voluntária, além de todos os parâmetros já observados para realização da destinação da reserva especial em caráter obrigatório, a EFPC deve observar medidas prudenciais para que possa garantir ser possível concluir que o plano de benefícios não necessitará, no longo prazo, daquele montante que venha a ser destinado.

A seguir, vamos ver um exemplo, de Reserva Especial apurado após 3 exercícios e o que poderíamos considerar valor mínimo obrigatório e valor total disponível para destinação.

*Valores simulados para fins de exemplificação

Considerando 2020, como o primeiro ano de constituição dessa Reserva Especial, ao encerramento daquele exercício, já poderia ser realizada uma destinação voluntária.

Em 2022, após constituir Reserva Especial por três exercícios seguidos, a destinação passa a ser obrigatória.

A critério da Entidade, neste caso poderia ser observado o valor total de R$ R$ 1. 590. Entendemos como valor mínimo a ser considerando é aquele que constou na Reserva Especial durante os três exercícios, no exemplo, temos o valor R$ 1.000 mi, apurado em 2020. No encerramento de 2022, consideramos este valor atualizado pela meta atuarial do Plano.

Assim, o valor mínimo seria:

Valor Mínimo = 1.000.000 * (1+ taxa real2021) * (1+INPC2021) * (1+ taxa real2022)*(1+INPC2022)

Valor Mínimo = R$ 1.192.464,00

O critério de definição ou atualização dos valores podem variar a depender da Entidade, por isso, novamente, ratificamos a importância de o trabalho ser elaborado por uma equipe técnica, e devidamente auditado.

- A Proporção Contributiva dos Valores

A legislação estabelece que para a destinação da reserva especial, deverão ser identificados quais os montantes atribuíveis aos participantes e assistidos, de um lado, e ao patrocinador, de outro, observada a proporção contributiva das contribuições normais vertidas no período em que se deu a constituição da reserva especial.

A Resolução, detalha como poderá ser calculada essa proporção, conforme podemos observar a seguir:

- A destinação da reserva especial aos participantes e assistidos ou o equacionamento do resultado deficitário pelos participantes e assistidos, relativamente ao montante que lhes couber na divisão, deverá se dar considerando a reserva matemática individual ou o benefício efetivo ou projetado atribuído a cada um deles ou a cada um desses grupos.

- Na hipótese de não ter havido contribuições no período em que foi constituída a reserva especial, observada como limite temporal a data de 29 de maio de 2001, deverá ser considerada a proporção contributiva adotada pelo menos nos três exercícios que antecederam.

- Formas e Prazos

A legislação admite a adoção sucessiva das seguintes formas para revisão do Plano de Benefícios, cabendo ao Conselho Deliberativo deliberar acerca das medidas, prazos, valores e condições para a utilização da reserva especial, admitindo‐se as seguintes formas, a serem sucessivamente adotadas:

I – redução parcial de contribuições;

II – redução integral ou suspensão da cobrança de contribuições no montante equivalente a, pelo menos, três exercícios; ou

III – melhoria dos benefícios e/ou Reversão de Valores de forma parcelada aos participantes, aos assistidos e/ou ao patrocinador.

Caso as formas previstas nos incisos I e II não alcancem os assistidos, a entidade poderá promover a melhoria dos benefícios dos assistidos prevista no inciso III simultaneamente com as demais formas. É importante que a melhoria de benefício seja tratada como um benefício adicional temporário e não incorporado ao benefício mensal, pago em rubrica específica, de forma a evitar riscos jurídicos futuros.

A destinação da Reserva Especial para melhoria dos benefícios dos participantes e assistidos está condicionada à sua previsão no regulamento, como veremos adiante.

A entidade deverá definir o prazo em que será efetuado o pagamento do benefício adicional temporário.

Caso, uma das formas seja reversão de valores ao Patrocinador, também deverá ser definido o prazo em que essa reversão ocorrerá. Nesse caso, a legislação estabelece um prazo mínimo de 36 meses.

- COMO PREVER O SUPERÁVIT NO REGULAMENTO

A previsão da Destinação de Superávit no Regulamento do Plano é exigência da PREVIC, com objetivo principal de mitigar riscos advindos do processo. Essa previsão pode ocorrer de diferentes maneiras, neste capítulo apresentaremos sugestões que consideramos boas práticas de como e do que deve ser previsto.

Em primeiro lugar, consideramos que uma forma prática e simples de iniciar essa previsão, é a criação de um novo capítulo, que de forma exemplificativa vamos chamar de “Destinação e Utilização da Reserva Especial”. Desta maneira, teríamos todas as regras claras e elencadas em um mesmo tópico do regulamento, facilitando o entendimento para todas as partes envolvidas.

A seguir, listamos todas a seções que entendemos que seriam importantes constar no regulamento:

- Das formas de Utilização

- Formas de Utilização – Participantes e Assistidos

- Formas de Utilização Patrocinadores

- Alocação do Valor Relativo ao Parcelamento da utilização da Reserva Especial

- Tratamento da Conta de Reserva Especial – Em caso de desligamento/falecimento

- Disposições Gerais

Salientamos que se trata apenas de um exemplo de pontos que consideramos relevantes, com intuito de facilitar uma eventual previsão regulamentar. Os itens descritos acima não são obrigatórios de serem expressos neste formato

- A AUDITORIA INDEPENDENTE

A Resolução CNPC 30/2018, também coloca como condicionante da efetivação do processo a realização prévia de auditoria independente. A Auditoria visa opinar sobre os aspectos atuariais do Plano ao longo dos exercícios em que o Superávit foi apurado.

Entendemos que o escopo da Auditoria deverá conter, pelo menos os seguintes itens:

- Analisar o Regulamento do Plano no que tange aos excedentes técnicos;

- Analisar Nota Técnica do Plano;

- Analisar Premissas Atuarias utilizadas na apuração dos resultados ao longo dos exercícios em a Reserva Especial foi constituída;

- Analisar os procedimentos técnicos adotados na apuração do resultado e constituição da Reserva;

- Analisar planilhas de precificação e fluxo do passivo do Plano;

- RITO DE APROVAÇÃO

O processo de destinação e utilização da Reserva Especial é um processo longo e com certa complexidade, por isso são necessários diversos estudos e análises técnicas. A aprovação dos procedimentos passa por diversas instâncias, que veremos a seguir:

- Aprovações Internas

O processo deverá ser aprovado pela Diretoria Executiva e pelo Conselho Deliberativo da Entidade, que deverá definir as condições de forma, prazo e valores para continuidade do processo.

Além disso, é necessário que o Conselho Fiscal emita uma manifestação do Conselho Fiscal acerca dos riscos que possam comprometer a realização

dos objetivos do plano de benefícios, conforme estabelecido na Portaria n° 324/2020.

- Aprovações Externas

No caso de operação envolvendo patrocinador sujeito à Lei Complementar nº 108, de 2001, deverá constar também a expressa concordância dos patrocinadores quanto ao inteiro teor da proposta e a manifestação favorável do órgão responsável pela supervisão, coordenação e controle do patrocinador – SEST

Em relação à PREVIC, o processo deverá ser encaminhado de forma completa para devida apreciação do órgão. O processo deverá conter, pelo menos:

I – texto consolidado da proposta de regulamento do plano de benefício, com as alterações propostas, inerentes ao referido requerimento, em destaque, quando for o caso;

II – quadro comparativo entre texto vigente e texto proposto do regulamento do plano de benefício, contendo somente as disposições alteradas, com justificativa para cada item alterado, contendo o respectivo motivo, fundamento legal, quando for o caso, e alterações propostas em destaque;

III – nota técnica atuarial vigente do plano de benefícios;

IV – manifestação do Conselho Fiscal acerca dos riscos que possam comprometer a realização dos objetivos do plano de benefícios;

V – relatório da operação, validado pela EFPC, que deverá identificar, mensurar e avaliar a perenidade das causas que deram origem ao superávit e conter:

a) relato sobre o tipo de revisão proposta (voluntária ou obrigatória), com detalhamento acerca das medidas, prazos, valores e condições para a utilização da reserva especial;

b) manifestação sobre a satisfação das necessidades de custeio normal do plano de benefícios;

c) apresentação do resultado do plano de benefícios, consoantes as avaliações atuariais dos exercícios considerados;

d) apuração do resultado do plano de benefícios nos exercícios de referência do requerimento, decorrente da avaliação atuarial considerando as hipóteses atuariais estabelecidas na legislação vigente, para fins de revisão de plano de benefícios;

e) demonstração do valor do ajuste de precificação negativo a ser deduzido da reserva especial,para fins de cálculo do montante a ser destinado, quando for o caso;

f) demonstração da apuração da proporção contributiva do período em que se deu a constituição da reserva especial, na forma da legislação vigente; e

g) demonstração da constituição dos fundos previdenciais, para destinação e utilização da reserva especial, atribuíveis aos participantes, assistidos e ao patrocinador.

VI – parecer de auditoria independente específica para avaliação dos recursos garantidores e das reservas matemáticas do plano de benefícios

- MATERIAL DE COMUNICAÇÃO AOS PARTICIPANTES E ASSISTIDOS

O órgão regulador e fiscalizador sempre salienta a importância da Comunicação das Entidades com seus Participantes e Assistidos. Em regra, exige-se que junto aos processos que exigem sua autorização, que seja encaminhada a comprovação de comunicado aos envolvidos e impactos no processo.

Além disso, muitas vezes são processos complexos, que podem gerar muitas dúvidas, de modo que é fundamental que a Entidade se antecipe as eventuais dúvidas, fazendo uma ampla divulgação de forma transparente e simples.

Neste Capítulo apresentaremos algumas sugestões de formas de divulgação, bem como de canais que podem ser utilizados.

- Formas de Comunicação

É importante realizar uma comunicação abrangente, clara e eficaz. Por isso, mais do que sugerir materiais básicos a serem desenvolvidos, incluímos neste guia prático sugestões visuais para realização da campanha com maior eficiência, ainda que a Entidade não conte com uma área de Comunicação bem estruturada, ou, demande de um fornecedor terceiro para a execução.

- Plantão de Dúvidas (FAQ)

A Criação de um FAQ (Perguntas e Respostas) guiará toda a comunicação em todos os canais. O FAQ deverá estar publicado no portal da Instituição, de maneira pública e de fácil acesso.

A seguir, elencamos algumas perguntas comuns sobre superávit. É importante destacar que o FAQ é um documento vivo e que pode ser atualizado sob demanda. Além disso, a entidade deverá estar presente e atenta às redes sociais e canais de comunicação para sanar todos os tipos de dúvidas com os participantes.

- O que é superávit

- Por que ocorre o superávit?

- O que significa superávit no meu plano de benefícios?

- Como isso me impacta como participante?

- Meu benefício passará a contar sempre com esse adicional?

- Por quanto tempo devo receber o superávit?

- Por que a distribuição de superávit tem tempo para acabar?

- O que acontecerá quando a distribuição o superávit encerrar?

- Pode ocorrer déficit durante a distribuição de superávit?

- Se eu, participante falecer, a pensão de meu beneficiário também poderá contar com o superávit em distribuição?

- Como o superávit será considerado em minha declaração do IR?

- Treinamento da equipe de atendimento ao participante

Com o FAQ pronto, a entidade deverá organizar um treinamento com toda a equipe de atendimento ao participante, explicando sobre as peculiaridades do Superávit, apresentando cada ponto do FAQ, ouvindo dúvidas da equipe que atua diretamente com o participante e capacitando o time para atuarem com segurança e clareza nas informações aos participantes que entrarem em contato com dúvidas e inseguranças.

- Comunicação nos Canais Oficiais

A entidade precisa respeitar veementemente a comunicação através de seus canais oficiais, o que trará maior credibilidade a qualquer comunicação secundária e direta. Por isso, o primeiro canal a ser abastecido com as informações sobre o superávit deverá ser o Site da entidade, onde sugerimos que sejam feitas algumas ações citadas a seguir.

Para auxiliar as entidades que não possuam esforços próprios de comunicação, ou uma verba destinada à campanha de distribuição de superávit, anexo a este guia, constam referências criativas para realização da campanha (vide Anexo I).

- Site da Entidade

O portal (sítio eletrônico) de uma Entidade deve ser o principal canal de concentração de conteúdo aos participantes. Por este canal é possível detalhar a comunicação, disponibilizar arquivos multimídia para visualização e download, além de facilitar o contato com a Instituição por meio do “Fale Conosco”. Por isso, considerando o site da Entidade, poderão ser realizadas as seguintes comunicações:

- Comunicação por meio de notícia/blog;

- Disponibilização do FAQ em formato PDF, diagramado de maneira clara e atrativa em formato de cartilha digital ou e-book;

- Banner na home (página inicial) do site da Entidade com chamada para a notícia explicativa;

Quando existentes, ou conforme possibilidade, canais secundários e correlatos ao portal da Entidade também podem ser utilizados para inclusão da comunicação, conforme sugerimos:

- Banner na área restrita (autoatendimento do participante) com chamada para a notícia explicativa na área pública do site;

- Banner no aplicativo da entidade com chamada para a notícia explicativa no site;

- Informação de rodapé no contracheque dos participantes do plano, quando possível;

- Redes Sociais

Com o site e canais oficiais munidos de informações, o passo seguinte é levar o esclarecimento para as redes sociais. Nestes canais, por permitirem maior flexibilidade de conteúdo, podem ser adotados formatos muito educativos para a comunicação, bem como um plano de postagens, de forma que a comunicação sobre o superávit seja relembrada periodicamente implementando uma estratégia abrangente nos canais:

- Facebook – Melhores formatos: post estático informando o superávit e direcionando para mais informações no site; carrossel explicando os principais pontos sobre o superávit que constam no FAQ, de maneira simplificada e objetiva, vídeo com 1 minuto direcionando a comunicação aos participantes do plano superavitário e convidando para obter mais informações no site;

- Instagram – Melhores formatos: post estático informando o superávit e direcionando para mais informações no site; carrossel explicando os principais pontos sobre o superávit que constam no FAQ, de maneira simplificada e objetiva, vídeo com 1 minuto direcionando a comunicação aos participantes do plano superavitário e convidando para obter mais informações no site, stories com caixa de pergunta “quais são suas principais dúvidas sobre a distribuição do superávit?” e inclusão das respostas em um item de destaque, live com o objetivo de esclarecer ao vivo as dúvidas dos participantes e uso dos “cortes da live” no feed do instagram para serem acessados pelos participantes que não puderam participar ao vivo;

- Youtube – Vídeo tutorial sobre o superávit (dar preferência por formato de animação e menos técnico);

- Tiktok – Vídeo com 1 minuto direcionando a comunicação aos participantes do plano superavitário e convidando para obter mais informações no site;

- Twitter e Threads – chamada para os participantes do plano superavitário e link para o conteúdo no site;

- LinkedIn – post estático informando o superávit e direcionando para mais informações no site;

Para auxiliar no planejamento da comunicação e conteúdos, sugerimos o uso de um cronograma de lançamento, conforme expomos na Tabela 1.

| Rede Social | Mês 0 | Mês 1 | Mês 3 |

| Post Carrossel Caixa de perguntas nos Stories | Live e cortes da live | Post de lembrete de existência da cartilha do superávit para participantes do plano | |

| Post Carrossel | Post de lembrete de existência da cartilha do superávit para participantes do plano | ||

| Youtube, Tiktok, Twitter, Threads e LinkedIn | Post/ Vídeo de comunicação do superávit | Post de lembrete de existência da cartilha do superávit para participantes do plano |

Tabela 3. Cronograma de lançamento do Superávit

- Comunicação Direta

Com os canais oficiais da entidade e redes sociais da entidade completamente cobertos com informações a respeito do superávit, é o momento de acionar esse participante diretamente, pelos canais pessoais de comunicação:

- E-mails – envio de newsletter ao público que será impactado pelo superávit, explicando o que é, como deverá ocorrer e direcionando para o material disponível no site.

- SMS e WhatsApp – mensagem curta informando o superávit e direcionando para mais informações no site

Devido a transformação digital, economia de recursos e cuidados ambientais, não recomendamos o envio de cartas ou impressos.

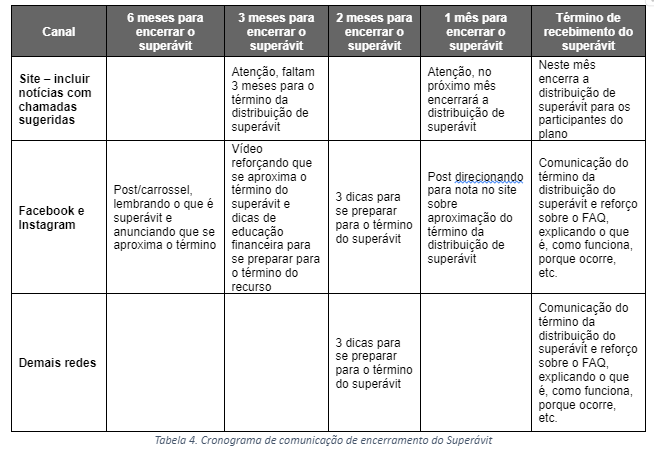

- Cronograma de Comunicação

Assim como no início da distribuição do superávit, é importante que o participante seja informado quando estiver se encerrando também o período de distribuição, dado que uma quantia deixará de ser recebida por ele mensalmente, por isso, toda comunicação precisa ser previamente planejada para que haja a maior cobertura possível de todas as informações e transparência do processo de distribuição de superávit ao longo de suas etapas.

Por isso, a mesma clareza utilizada no início da distribuição, deverá ser realizada no período de 6, 3, 2, 1 e no mês de término do recebimento do superávit, conforme cronograma proposto na Tabela 2.

Tabela 4. Cronograma de comunicação de encerramento do Superávit

- DICAS GERAIS:

A distribuição de superávit em uma Previdência Fechada é uma questão crucial que envolve responsabilidades fiduciárias, princípios de boa governança, análise de impacto e riscos, comunicação eficaz com os participantes e conformidade rigorosa com a legislação e regulamentações. Para garantir que esse processo seja conduzido de forma justa, transparente e no melhor interesse dos participantes e beneficiários, é essencial seguir algumas diretrizes:

- Dever Fiduciário: Priorize os interesses dos participantes, evite conflitos de interesse e mantenha-se atualizado com a legislação.

- Princípios de Boa Governança: Estabeleça políticas de governança claras, promova a transparência e diversidade nos órgãos de governança.

- Análise de Impacto e Riscos: Realize avaliações atuariais regulares, considere cenários diversos e aplique estratégias de gerenciamento de riscos.

- Comunicação com os Participantes: Use canais eficazes para manter os participantes informados, explique decisões de forma clara e encoraje o feedback.

- Conformidade Legal: Mantenha-se atualizado com a legislação, estabeleça monitoramento de conformidade e mantenha contato com órgãos reguladores.

- CONCLUSÃO

Sob todos os pontos abordados e oportunidades dissertadas neste guia, concluímos que, apesar de uma distribuição de superávit em um plano ser, em muitos casos, um procedimento comum, ele exige estudos, adequações, observância a normas e peculiaridades do setor de Entidades Fechadas de Previdência Complementar, além de pleno conhecimento do Estatuto vigente na entidade, assim como do regulamento do plano em questão.

Apesar de para os participantes de um plano uma eventual distribuição de superávit ser uma notícia positiva, na maioria dos casos pode gerar dúvidas e falhas de compreensão. Por isso, atuar de forma transparente, não apenas com os participantes e assistidos da entidade, mas também com todo o corpo técnico da entidade, Diretoria Executiva e Conselhos Deliberativo e Fiscal, pode tornar o processo mais objetivo e ágil.

REFERÊNCIAS BIBLIOGRÁFICAS

ANEXO I – CONCEITO CRIATIVO PARA CAMPANHA DE COMUNICAÇÃO

Destacamos que as imagens apresentadas são ilustrativas e não remetem à nenhuma Entidade específica, são apenas sugestões de um padrão de comunicação visual a ser adotado para a disponibilização da notícia, expondo títulos atrativos, linguagem simplificada, utilizando-se de imagens positivas com figuras humanas e sugerindo a diversidade de público para maior identificação e representatividade de todos os participantes. Outro detalhe técnico sugerido, é o uso de cores claras e sóbrias, dado que o objetivo da comunicação é o de esclarecer por meio de uma comunicação acessível e moderna.

Figura 2. Modelo de comunicação para cartilha digital sobre o Superávit

Figura 3. Modelo de banner comunicando o superávit na home do portal da Entidade

Figura 4. Sugestão de aplicação de banner na área restrita do participante

Figura 5. Sugestão de aplicação de banner no aplicativo do participante

Figura 7. Referência de newsletter para envio por e-mail

Figura 8. Sugestão de post para lembrete do término do recebimento de superávit