NOVAES, Vanessa; ROBAINA, Vítor; CARNEIRO JUNIOR, Antônio; CHAGAS, Rômulo; MARTINS, Vanderlei; RODRIGUES, Marinara; SAMPAIO, Alberto. O Custo Administrativo das Entidades Fechadas de Previdência Complementar no Brasil. Trabalho de Conclusão de Curso – 9ª Turma de Atualização em Previdência Complementar. Instituto Connect de Direito Social. Rio de Janeiro, 2023.

RESUMO

O presente trabalho realiza uma avaliação de parte da literatura especializada sobre custeio administrativo em Entidades Fechadas de Previdência Complementar – EFPC e uma avaliação quantitativa por meio da análise de regressão linear para alguns indicadores de algumas das principais Entidades do país, buscando levantar os principais determinantes da despesa administrativa do segmento de previdência complementar fechado brasileiro.

Palavras-chave: Custo administrativo. Previdência Complementar. Despesa administrativa.

LISTA DE FIGURAS

Imagem 1: POPULAÇÃO…………………………………………………………………………………………. 10

Imagem 2: TAXA DE ADMINISTRAÇÃO EQUIVALENTE MÉDIA DAS EFPC: SEGMENTO TOTAL E POR TIPO DE PATROCÍNIO……………………………………………….. 11

Imagem 3: TAXA DE ADMINISTRAÇÃO EQUIVALENTE MÉDIA DAS EFPC: POR MODALIDADE DE PLANO E POR FAIXA DE POPULAÇÃO…………………………………… 11

LISTA DE TABELAS

Tabela 1: RESUMO DOS INDICADORES E DADOS…………………………………………………. 15

Tabela 2: RESULTADOS DA REGRESSÃO DA H1…………………………………………………… 18

Tabela 3: RESULTADOS DA REGRESSÃO DA H2…………………………………………………… 19

Tabela 4: RESULTADOS DA REGRESSÃO DA H3…………………………………………………… 19

Tabela 5: RESULTADOS DA REGRESSÃO DA H4…………………………………………………… 19

Tabela 6: RESUMO DAS ANÁLISES……………………………………………………………………….. 20

LISTA DE ABREVIATURAS E SIGLAS

BD – Benefício Definido.

CD – Contribuição Definida.

CV – Contribuição Variável.

EAPC – Entidades Abertas de Previdência Complementar.

EFPC – Entidades Fechadas de Previdência Complementar.

ESI – Entidades Sistemicamente Importantes.

MPS – Ministério da Previdência Social.

PREVIC – Superintendência Nacional de Previdência Complementar.

RGPS – Regime Geral de Previdência Social.

SUMÁRIO

1. INTRODUÇÃO 7

2. PANORAMA DA PREVIDÊNCIA COMPLEMENTAR FECHADA 9

3. CUSTO ADMINISTRATIVO NO BRASIL 12

4. ANÁLISE EMPÍRICA 14

4.1. HIPÓTESES FORMULADAS 15

4.2. METODOLOGIA 17

4.2.1. ANÁLISE DE REGRESSÃO LINEAR COM DADOS DE CORTE TRANSVERSAL 17

4.2.2. PRINCIPAIS LIMITAÇÕES DA PESQUISA 17

4.3. ANÁLISE DOS RESULTADOS 18

5. CONCLUSÃO 21

6. REFERÊNCIAS BIBLIOGRÁFICAS 22

1. INTRODUÇÃO

Muitas mudanças estão ocorrendo na previdência, seja em nível global ou nacional, pública ou privada. A longevidade da população demanda cada vez mais recursos direcionados à renda previdenciária e eleva a razão de dependência entre trabalhadores ativos e população assistida e, diante deste cenário, o sistema público é pressionado por reformas que reduzem os valores percebidos das aposentadorias ou ampliam dificuldades de acesso aos direitos anteriormente previstos da Previdência pública. A previdência Complementar tem, portanto, importância aceleradamente crescente no planejamento do futuro das famílias, complementando o benefício público para aqueles que aderiram e contribuíram aos planos ao longo dos anos. Ressalta-se ainda que o custo de vida, em especial com saúde, é também crescente, impondo maior necessidade de complementação aos proventos da previdência pública.

No contexto da previdência complementar fechada, além dos desafios comuns ao segmento previdenciário, há uma crescente competição com os planos administrados por Entidades Abertas de Previdência Complementar (EAPC). As características únicas do segmento fechado, de vínculo empregatício ou associativo a um patrocinador ou instituidor, torna-se um limitador de sua escala de atuação e para sua capilaridade, o que se percebe na proporção de participantes dos dois regimes, com ampla presença do segmento aberto. Um crescente número de regramentos para as Entidades Fechadas de Previdência Complementar (EFPC) tem ampliado as responsabilidades e custos da sua gestão, levando a um movimento de consolidação dos planos de benefícios em um número menor de Entidades. Entre 2013 e 2022, houve uma redução de 17,1% no quantitativo de Entidades cadastradas junto à PREVIC, na contramão de aumentos de 2,6% no número de planos e de 22% da população atendida.

Diante de todas essas transformações, a análise do custo administrativo dessas organizações é fundamental para uma avaliação deste importante setor para a economia nacional, seja pela centralidade da perspectiva de futuro de muitas famílias, seja pelos vultosos recursos que transitam pelo segmento, que tendem a crescer em volume. É crescente a importância dos grandes investimentos na economia brasileira, e a utilização dos recursos dos fundos de pensão podem auxiliar no desenvolvimento nacional, associados a taxas de retorno vantajosas para seus participantes. Diversas iniciativas estão em gestação considerando essas possibilidades de investimento, que podem impulsionar o crescimento econômico e a redução das desigualdades brasileiras, além de avançar na agenda verde, cada vez mais necessária e significativa para os países.

A análise aqui realizada, ainda que considerado o escopo reduzido dentro do universo da previdência fechada no Brasil, buscou levantar dados sobre os impactos de algumas variáveis sobre o custo administrativo das principais EFPC do país, as anteriormente classificadas Entidades Sistemicamente Importantes (ESI). Essa classificação foi substituída pela Resolução Previc nº 23/2023, que instituiu 4 segmentos, S1 a S4, para acompanhamento das Entidades. No entanto, mantiveram-se no grupo principal algumas das antigas ESI, devido a sua importância e relevância para o sistema de previdência complementar nacional. A escolha pela utilização das ESI como parâmetro para este trabalho se deu pela qualidade dos dados divulgados por meio do Relatório de Despesas Administrativas das EFPC, elaborado pela Previc, cuja última versão disponível refere-se ao ano de 2021, quando a classificação ESI ainda era vigente. Considerando esses aspectos, este trabalho buscou, por meio de pesquisa na literatura especializada e na análise quantitativa por meio de regressão linear, observar quais variáveis podem impactar no custo administrativo de uma EFPC, obtendo-se um primeiro olhar sobre o tema.

¹ De acordo com o Ministério da Previdência Social (MPS), o RGPS pagou, em 2021, R$ 10,6 Bilhões em benefícios previdenciários para 9,6 milhões de pessoas, perfazendo uma média de R$ 1.100,54 naquele ano. < https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/paineis-estatisticos> Acesso em: 14/11/2023.1

² Segundo os dados do MPS, 77% da população vinculada à previdência complementar está associada a contratos individuais ou coletivos nas EAPC. Idem.2

³ MPS, Idem.3

2. PANORAMA DA PREVIDÊNCIA COMPLEMENTAR FECHADA

No final de 2022, estavam cadastradas na Previc 272 EFPC, em sua maioria com patrocínio privado. O sistema de previdência fechado passa por um processo de consolidação e reorganização e busca de escala e viabilidade econômica, com um contínuo declínio no número de entidades nos últimos anos. Em contrapartida, o sistema apresenta crescimento na população atendida e do número de planos de benefícios administrados, principalmente por meio dos planos instituídos familiares ou setoriais, com crescimento de 64% entre os anos de 2018 e 2022, e por planos patrocinados de entes federativos subnacionais.

Dos 1.128 planos em existência no final de 2022, 44% correspondiam a planos do tipo Contribuição Definida (CD), que tem crescido em participação ao longo dos últimos 10 anos, em trajetória oposta aos planos do tipo Benefício Definido (BD). O segmento fechado atende 3,8 milhões de pessoas, cerca de um quarto da população associada à previdência complementar, em sua ampla maioria participantes ativos (77%), do gênero masculino (63%) e com idade entre 35 e 54 anos (44%). O segmento fechado tem um índice de maturidade de 23%, boa parte deles relacionados a entidades de patrocínio público. Este índice é superior ao segmento aberto, cujo indicador é de 0,6% e cuja população é majoritariamente formada por participantes ativos (99%). Há grandes diferenças entre os segmentos aberto e fechado na previdência complementar, e uma análise comparativa entre esses segmentos devem considerar as enormes diferenças de população, ativo, segmento de investimento dentre outros fatores.

Algo digno de nota é a redução da população com menos de 35 anos no segmento fechado. Entre os anos de 2015 e 2021, esse segmento apresentou queda de 29% em seu quantitativo, indicando a necessidade de reversão dessa dinâmica para a continuidade da previdência fechada no longo prazo, algo que contempla melhor comunicação e eficiência de gestão para os potenciais participantes. As diversas mudanças de legislação e normativa que ocorreram em passado recente, apesar de indicarem um maior cuidado do órgão regulador, ampliam a burocracia necessária para patrocinadores na criação de novos planos, sendo um desincentivo a abertura de novas entidades e de novos planos, em especial na competição com as Entidades Abertas.

⁴ BRASIL, PREVIC. Relatório Gerencial de Previdência Complementar. 20234

IMAGEM 1: POPULAÇÃO 5

Os ativos totais do segmento fechado somavam R$ 1,2 trilhões ao final de 2022, o equivalente a 13% do PIB brasileiro, apresentando crescimento de 74% nos últimos 10 anos. Esse patrimônio das EFPC está concentrado nas entidades de patrocínio público (62%). No entanto, o crescimento dos últimos 10 anos foi mais forte em planos com patrocínio instituído, cujo patrimônio triplicou desde 2013. Boa parte desse crescimento se deu, como dito acima, por meio dos planos instituídos familiares ou setoriais, que tendem a manter o crescimento nos próximos anos. Em termos de fluxo, as EFPC pagaram R$ 84 bilhões em benefícios em 2022 e apresentaram uma captação líquida (Aportes – Resgates) de R$ 30 bilhões para seus planos no mesmo ano.

A taxa média de administração do segmento fechado em 2022 foi de 0,31%, bastante inferior ao segmento aberto, cuja taxa média de administração foi de 1,28%. O conjunto de planos CD apresenta a maior taxa de administração (0,41%), enquanto os planos BD são mais econômicos (0,28%) em seu custeio administrativo. Entidades com maior população também são mais baratas que as pequenas, apresentando taxa de administração média de 0,28% em 2022. O ano de 2022 representou uma reversão no histórico de queda da taxa administrativa equivalente do segmento fechado. Dados iniciais de 2023 indicam que tal reversão foi extemporânea, cabendo um acompanhamento e melhor avaliação desta evolução.

⁵BRASIL, idem.

IMAGEM 2: TAXA DE ADMINISTRAÇÃO EQUIVALENTE MÉDIA DAS EFPC: SEGMENTO TOTAL E POR TIPO DE PATROCÍNIO

IMAGEM 3: TAXA DE ADMINISTRAÇÃO EQUIVALENTE MÉDIA DAS EFPC: POR MODALIDADE DE PLANO E POR FAIXA DE POPULAÇÃO

3. CUSTO ADMINISTRATIVO NO BRASIL

No Brasil, o custeio administrativo das EFPC atualmente tem como fontes principais as contribuições de participantes, assistidos e patrocinadores e a taxa de administração sobre os recursos administrados. Essas fontes reduzem a perspectiva de benefício futuro, seja por redução do aporte realizado, seja pela retirada de parte do retorno dos investimentos. Dessa forma, a busca por uma gestão equilibrada que produza economicidade e excelência torna-se um valor para as EFPC, com importância ainda maior no contexto de competição com as EAPC pelos planos dos entes federativos e na promoção dos planos instituídos como os do tipo “Família”, que tem crescido no setor.

Buscando avaliar a existência de ganho de escala no mercado brasileiro das EFPC, Pereira, Nyiama e Sallaberry (2013) estudaram o modelo de Mitchell e Bateman (2004), que fora aplicado pelos autores ao mercado australiano e utiliza como base de análise estatística o modelo de regressão linear múltipla. Os autores verificaram a existência de ganho de escala no cenário brasileiro, concluindo que as variações na despesa administrativa são explicadas pelas variações nas variáveis independentes pesquisadas para o artigo (ativo total, população e tipo de patrocínio predominante). Os autores observaram, ainda, que o valor do ativo total tem maior influência sobre o valor das despesas administrativas totais do que o número de participantes, indicando o ganho de escala por meio da diluição do custo administrativo per capita. Essa evidência apresenta aderência aos dados do Relatório Gerencial do Ministério da Previdência Social, que indica que entidades com pequeno número de participantes podem custar o dobro de entidades maiores em relação aos seus Recursos Garantidores.

Abi-Ramia, Boueri e Sachsida (2015) também avaliaram a existência de economias de escala e escopo na previdência complementar fechada brasileira. Por meio de estudos econométricos e de um modelo teórico para estimar capacidade produtiva de uma EFPC, os autores verificaram economias de escala significativas no contexto brasileiro em relação ao número de participantes. Também referenciando Mitchell e Bateman (2004), cujo trabalho indicou potencial de ganhos de escala no caso australiano, os autores concluem que o potencial de economicidade no caso brasileiro é superior ao resto do mundo, via economias de escala -mais participantes – e escopo – mais planos.

Pereira, Nyiama e Sallaberry (2013) também descrevem uma outra análise do gasto administrativo que considera o tipo de patrocínio predominante, Público ou Privado. Os autores ressaltam que as despesas administrativas das entidades vinculadas a patrocinadores públicos devem ser integralmente custeadas pelo patrocinador e pelos participantes e assistidos, conforme art. 7º da Lei Complementar nº 108/01, o que pode distorcer a análise uma vez que as EFPCs patrocinadas por entes privados não precisam seguir essa regra. Também é apontado pelos autores que há EFPC que compartilha recursos com seus patrocinadores, na prática reduzindo seu custeio administrativo ao não reconhecer essas despesas suportadas indiretamente pelo patrocinador. Esses recursos podem incluir pessoal, patrimônio e serviços diferenciados em escopo e preço.

art. 7º. A despesa administrativa da entidade de previdência complementar será custeada pelo patrocinador e pelos participantes e assistidos, atendendo a limites e critérios estabelecidos pelo órgão regulador e fiscalizador.

Pasqualeto et al. (2014) também estudaram a influência do tipo de patrocinador nas despesas administrativas das EFPCs brasileiras. Os autores utilizaram a Teoria de Agência como base de suas análises, verificando a existência de conflitos de agência. Neste trabalho, foram excluídas da base de dados as amostras com patrocínio de instituidor. O resultado do estudo demonstrou uma diferença na classificação das despesas entre aquelas de patrocínio público e privado demonstrando um custo per capita anual maior nas entidades de patrocínio predominantemente público. Os autores também observaram uma concentração nos contratos internos dessas entidades, diferentemente das entidades privadas, que possuem um número maior de contratos terceirizados.

4. ANÁLISE EMPÍRICA

Foram utilizados como base para extração dos dados dessa pesquisa o Relatório anual disponibilizado pelas próprias Entidades em seus respectivos websites, referente ao ano de 2021, assim como o Relatório das despesas Administrativas das Entidades Fechadas de Previdência Complementar, também referente ao ano de 2021, publicado pela Superintendência Nacional de Previdência Social-PREVIC.

As EFPCs eram classificadas pela PREVIC em 5 grupos: Entidades Sistemicamente Importantes – ESI, Grupo 1, Grupo 2, Grupo 3 e Grupo 4. Este trabalho se restringe a um grupo específico, devido ao volume de dados. Foram coletados dados de 10 das 17 Entidades do Grupo “ESI”. Esse número representa as 10 Entidades do Grupo com o menor quantitativo de Planos.

Foi selecionado o Grupo “ESI” devido a qualidade das informações disponíveis nos Relatórios, assim como a relevância delas para o sistema de EFPC. As “ESI” são entidades com muitos participantes, que envolvem altos recursos financeiros e por isso possuem estruturas e legislações mais rígidas em processos como certificação, auditoria e gestão de riscos.

Foram coletados os seguintes dados das EFPC:

- População total da Entidade;

- Ativo Total da Entidade;

- Ativo de cada Plano da Entidade;

- Despesa per capita da Entidade;

- Rentabilidade do Plano principal;

Com base nos dados acima, foram calculados alguns indicadores:

- Ativo por participante;

- Proporção de ativos em Planos do tipo BD;

- Proporção de participantes ativos no Plano principal.

Vale ressaltar que no cálculo da despesa per capita, o relatório utilizado como base (Relatório das despesas Administrativas das Entidades Fechadas de Previdência Complementar 2021 – PREVIC) não inclui as despesas cobradas diretamente pelos fundos de investimento relativamente à carteira administrada ou terceirizada. Por serem condomínios de investimentos, os gastos decorrentes da gestão dos recursos são arcados por todos os investidores, sendo refletidos na variação líquida no valor da cota do fundo. Não existe um padrão de divulgação dos gastos indiretos de gestão pelas EFPC.

A tabela 1 apresenta o resumo dos dados coletados e dos indicadores calculados:

TABELA 1: RESUMO DOS INDICADORES E DADOS

4.1. HIPÓTESES FORMULADAS

H1: Quanto maior salário de contribuição, maior a despesa per capita;

Com base na literatura, podemos constatar que uma Entidade pode obter ganho de escala relacionado ao seu custo administrativo tanto no incremento do seu Ativo total quanto no incremento do número de participantes. De fato, como exemplificado na imagem 2, com base no Relatório Gerencial da Previdência Complementar do Ministério da Previdência Social, a taxa administrativa equivalente sobre os recursos garantidores pode ser até o dobro em EFPC com população reduzida.

Nas análises da literatura, não foram localizados estudos que tentaram verificar a relação do Salário médio de contribuição pelo custo administrativo per capita. Para realizarmos essa análise, considerou-se o indicador “Ativo por participante” como uma proxy do Salário de contribuição do participante, dado que as informações de contribuição não são divulgadas pela maior parte das EFPC.

Sendo assim, a hipótese acima se propõe a verificar se um maior ativo per capita ajuda a explicar uma maior despesa per capita.

H2: Quanto maior a proporção do Ativo em Planos do tipo Benefício Definido, maior a despesa per capita;

Pereira, Nyiama e Sallabery (2013) sugerem para pesquisas futuras a verificação da economia de escala de acordo com o tipo de Plano (BD, CV e CD). Considerando a sugestão dos pesquisadores, consideramos a hipótese acima que busca verificar a influência da proporção do Ativo em Planos do tipo Benefício definido na despesa administrativa per capita. Sabe-se que os ativos do sistema de previdência complementar fechado estão concentrados em planos do tipo BD, mas a tendência é que os novos planos sejam do tipo CD.

H3: Quanto maior a rentabilidade do Plano, maior a despesa per capita;

Paqualeto et al. (2014) colocam como sugestão de pesquisas futuras o estudo do custo administrativo versus a qualidade dos serviços prestados. A rentabilidade foi utilizada como um proxy da qualidade dos serviços prestados, considerando que finalidade da previdência complementar, em termos genéricos, é o acúmulo de reservas para complementação da aposentadoria do indivíduo.

Sendo assim, a hipótese acima se propõe a verificar a relação da despesa administrativa per capita e a qualidade dos serviços oferecidos pela Entidade.

H4: Quanto mais recente a Entidade, maior a despesa per capita;

O Relatório de Despesas Administrativas das Entidades Fechadas de Previdência Complementar, de 2021, publicado pela PREVIC, sugere maiores despesas administrativas para as Entidades mais recentes. Para verificar essa relação, foi utilizada a proporção de ativos em relação aos assistidos do plano principal da Entidade como uma proxy da maturidade da Entidade.

Sendo assim, a hipótese acima se propõe a verificar se o estágio de maturidade da Entidade tem impacto significativo sobre a despesa per capita.

4.2 METODOLOGIA

4.2.1. ANÁLISE DE REGRESSÃO LINEAR COM DADOS DE CORTE TRANSVERSAL

Um conjunto de dados de corte transversal consiste em uma amostra de indivíduos, consumidores, empresas, cidades e estados, países ou uma variedade de outras unidades, tomada em um determinado ponto no tempo.

Os chamados Modelos de regressão são utilizados para estudar a relação entre variáveis. Em termos gerais, podemos definir a regressão como uma equação para se estimar a condicional (valor esperado) de uma variável y, dados os valores de algumas outras variáveis x.

A aplicação de modelos de regressão serve, principalmente, para realizar previsões sobre o comportamento futuro de algum fenômeno da realidade ou simular os efeitos sobre uma variável em decorrência de alterações introduzidas nos valores de uma segunda variável.

A regressão simples pode ser utilizada para estudar a relação entre duas variáveis, apesar de suas diversas limitações. Geralmente, nos modelos de Regressão, escreve-se que “explicará y em termos de x”.

Como o objetivo da maior parte dos trabalhos com aplicações econométricas não é apenas realizar estimativas, mas sim realizar inferências sobre os reais valores dos parâmetros, esse tipo de análise compreende também formulação de hipóteses e realização de testes acerca da definição dos parâmetros.

É importante ressaltar que embora a análise de regressão lide com a dependência de uma variável em relação a outras variáveis, ela não implica necessariamente em causa. Uma relação estatística, por mais forte e sugestiva que seja, jamais pode estabelecer uma relação causal. As ideias sobre causa devem vir de fora da estatística, por meio de teorias que se utilizem das relações estatísticas e outras fontes de explicação para elaboração das causas dos fenômenos.

4.2.2 PRINCIPAIS LIMITAÇÕES DA PESQUISA

Dentre as limitações identificadas para pesquisas com Entidades Fechadas de Previdência Complementar, destaca-se a dificuldade na obtenção de dados por parte das Entidades, principalmente dados específicos acerca de cada Plano, já que os Relatórios das Entidades possuem diferenças na forma de apresentação e na disponibilidade de dados. A falta de padronização pode induzir a erros de pesquisa e coleta de dados, além de premissas diferentes sobre os dados divulgados, que podem enviesar resultados.

Uma limitação semelhante foi apontada no trabalho de Pereira, Nyiama e Sallaberry (2013), que ressaltaram o problema da falta de padronização no registro do custo dos fundos de pensão e citaram, como exemplo, a contabilização dos gastos com pessoal cedido pelas patrocinadoras, que algumas entidades registram como despesa administrativa enquanto em outras, essas despesas são custos do patrocinador.

No trabalho supramencionado, os autores ressaltaram, ainda, o efeito da forma de gestão dos investimentos nesse tipo de análise, pois uma entidade com uma gestão, em sua maior parte, terceirizada, apresenta pouca ou nenhuma despesa administrativa direta com a gestão dos recursos, embora, no entanto, a rentabilidade pode apresentar um resultado menor devido às taxas de administração cobradas pelo serviço. Esse custo indireto é outro dado cuja divulgação não é padronizada e que pode gerar equívocos em avaliações comparativas.

Esse tipo de limitação tem impacto direto nas proxies utilizadas, que foram definidas com base na disponibilidade de dados e ainda estão sujeitas à validação de qualidade, quanto à aderência às variáveis estudadas.

Adicionalmente, cabe destacar o número de Entidades consideradas na amostra (10), dado o escopo e tempo propostos para realização deste trabalho.

4.3 ANÁLISE DOS RESULTADOS

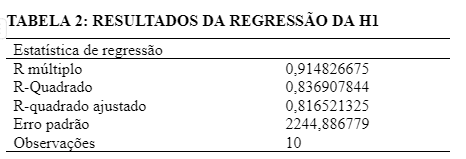

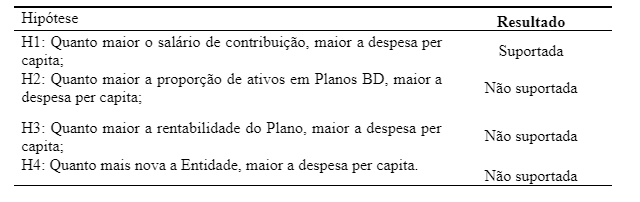

A tabela 2 apresenta os resultados do modelo de regressão da Hipótese 1 (H1: Quanto maior salário de contribuição, maior a despesa per capita):

A análise de regressão mostra que um maior salário de contribuição está significativamente relacionado a uma maior despesa per capita.

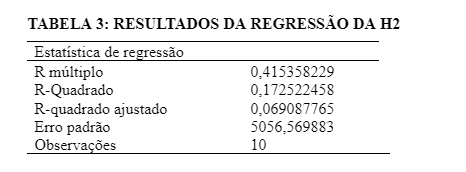

A tabela 3 apresenta os resultados do modelo de regressão da Hipótese 2 (H2: Quanto maior a proporção do Ativo em Planos do tipo Benefício Definido, maior a despesa per capita):

A análise de regressão mostra que uma maior proporção de Ativos em Planos do tipo Benefício Definido não está significativamente relacionada a uma maior despesa per capita.

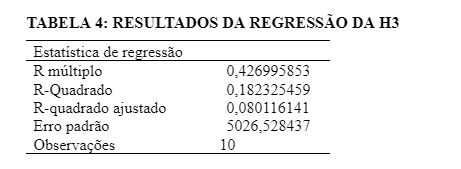

A tabela 4 apresenta os resultados do modelo de regressão da Hipótese 3 (H3: Quanto maior a rentabilidade do Plano, maior a despesa per capita):

A análise de regressão mostra que uma maior rentabilidade não está significativamente relacionada a uma maior despesa per capita.

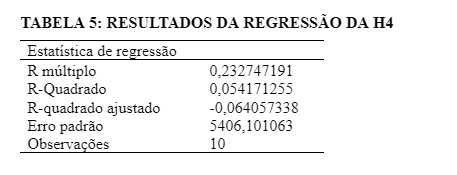

A tabela 5 apresenta os resultados do modelo de regressão da Hipótese 4 (H4: Quanto mais nova a Entidade, maior a despesa per capita):

A análise de regressão mostra que a maturidade da Entidade não está significativamente relacionada a uma maior despesa per capita.

A tabela 6 apresenta o resumo dos resultados das análises de regressão realizadas:

TABELA 6: RESUMO DAS ANÁLISES

5. CONCLUSÃO

O presente trabalho se propôs a analisar os principais fatores que impactam o custo administrativo das Entidades de Previdência Complementar.

Através da Pesquisa Bibliográfica, foi verificada a existência de economia de escala e escopo no mercado brasileiro, além de diferenças relacionadas ao tipo de patrocínio das Entidades, indicando um maior custo relacionado às Entidades com patrocínio predominantemente público.

Através de uma pesquisa empírica aplicada no mercado brasileiro, com base em um modelo de regressão, foram testadas algumas hipóteses identificadas através das teorias estudadas e experiência dos autores deste trabalho.

Os resultados apresentaram evidências da relação entre o salário de contribuição com a despesa per capita. Entretanto, os resultados não apresentaram evidências com relação ao tipo de plano, à rentabilidade e maturidade das Entidades.

Esses resultados não esperados podem estar relacionados à qualidade das proxies utilizadas, assim com o tamanho da amostra que impede uma análise mais assertiva.

Para futuras pesquisas, sugere-se uma pesquisa qualitativa com os gestores das EFPCs, com o objetivo de entender as metodologias utilizadas e as taxas aplicadas. Dessa forma, será possível identificar se realmente os fatores apontados, de fato, influenciam o custo administrativo das Entidade. Adicionalmente, ainda neste contexto, sugere-se o estudo das Despesas Financeiras e a Gestão dos Investimentos.

6. REFERÊNCIAS BIBLIOGRÁFICAS

ABI-RAMIA, Marcelo; BOUERI, Rogério; SACHSIDA, Adolfo. Economias de escala e escopo na previdência complementar fechada brasileira. Economia Aplicada, Ribeirão Preto, n. 3, p. 481-505, 2015.

BIKKER, Jacob A.; DREU, Jan. Operating costs of pension funds: The impact of scale, governance, and plan design. Journal of Pension Economics and Finance, Cambridge, n.8, p. 63-89, 2009

BRASIL. Superintendência Nacional de Previdência Complementar – PREVIC. Relatório das Despesas Administrativas das Entidades Fechadas de Previdência Complementar – Exercício 2021. Brasília: 2022. Disponível em: https://www.gov.br/previc/pt-br/publicacoes/estudos/serie-de-estudos/11a-serie-de-estudos.pdf. Acesso em: 14/11/2023.

BRASIL. Superintendência Nacional de Previdência Complementar – PREVIC. Relatório Gerencial de Previdência Complementar. Brasília: 2023. Disponível em: https://www.gov.br/previdencia/pt-br/assuntos/previdencia-complementar/dados-abertos-de-previdencia-complementar. Acesso em: 14/11/2023.

PASQUALETO, Júlio Cesar Medeiros. Os fatores impactantes dos custos administrativos nos

fundos de pensão brasileiros. 2015. Dissertação (Mestrado, Programa de Pós-Graduação em Ciências Contábeis). Universidade do Vale do Rio dos Sinos. São Leopoldo, 2015

PASQUALETO, J.C.M.; MANGONI, Luiz Alberto; SILVA, Mariana Haefliger da; TEIXEIRA, Bruno de Medeiros. A influência dos patrocinadores nas despesas administrativas dos fundos de pensão brasileiros. In: XI Simpósio de Excelência em Gestão e Tecnologia, 2014.

PASQUALETO, J.C.M.; COSTA, Alexandre Berlanda; ETCHEBEST, Leandro da Cunha; SILVA, Marcelo Pinto da. Custo administrativo das Entidades Fechadas de Previdência Complementar brasileiras. Revista ADMPG Gestão Estratégica. Ponta Grossa, v. 7, n. 2, p. 103-109, 2014.

PASQUALETO, J.C.M. et al. Custos administrativos dos Fundos de Pensão brasileiros: Uma análise entre os patrocínios públicos e privados. Revista de Administração e Contabilidade. Feira de Santana, v. 6, n. 3, p. 38-50, set. 2014.

PEREIRA, Carlos Augusto Pacheco; NIYAMA, Jorge Katsumi; SALLABERRY, Jonatas Dutra. A economia de escala no custo administrativo dos fundos de pensão brasileiros. In: XX Congresso Brasileiro de Custos – Uberlândia, MG, Brasil, 18 a 20 de novembro de 2013

WOOLDRIDGE, Jeffrey M. Introdução à econometria: Uma abordagem moderna. Cengage Learning, 2013.